מהם הדברים שנרצה לבחון בהגעה לגיל הפרישה?

בהתקרב גיל הפרישה, אחד הנושאים המטרידים אותנו, הינו האופן בו ננהל את חיינו הכלכליים – בין אם נבחר בפרישה מוחלטת ובין אם נבחר בפרישה חלקית מעבודתנו..

למעשה, ההחלטה באם לפרוש או לא, תושפע מיכולתנו לשמר את רמת החיים הכלכלית אליה אנו מורגלים, גם לאחר הפרישה.

הנושאים עליהם ניתן את הדעת בבואנו לקבל החלטה זו, יפורטו להלן:

1. בחינת גובה התזרים השוטף נטו, לאחר מס, אותו נוכל לקבל מקרנות הפנסיה וביטוחי המנהלים שצברנו לאורך השנים.

2. בחינת גודל כרית הבטחון הפנסיונית המיועדת למשיכה חד פעמית, שמטרתה להגן עלינו בתרחישי קיצון, לרבות השלמת הכנסה נדרשת או שינוי בסגנון החיים.

3. בחינת האופן בו נעביר את התיק הפנסיוני, על מנת שבעת פטירה יורשינו יוכלו להגן על עתידם הכלכלי.

לשם כך, תבוצע סימולציית פרישה מקצועית אשר תנתח את תיק הנכסים הפנסיוני תוך הצגת שלושת הרכיבים להלן:

הרכיב הראשון – תזרים צפוי – נטו.

בבחינת הרכיב יישאלו 2 שאלות:

1.מהו גובה הקבצה החודשית הצפויה בברוטו?

2.מהו התכנון האופטימלי בעניין גובה המס שנשלם עבור קצבה זו?

מס הכנסה מאפשר לנו לבחור בין פטור לקצבה לבין פטור לפיצויים.

מהן החלופות המוצעות ואיזה מסלול כדאי עבורך:

- חלופה בה נקבל פטור גבוה בגין משיכת פיצויים ומענקי הפרישה, ואת יתרת הפטור ננצל לטובת פטור בגין הקצבה המזכה (קיבוע קצבה). המשמעות היא מענק חד פעמי מהותי על פני פנסיה נמוכה יותר.

- חלופה בה נקבל פטור גבוה בגין הקצבה, ופטור נמוך מהותית בגין משיכת הפיצויים ומענקי הפרישה. המשמעות היא מענק חד פעמי נמוך מהותית לצד פנסיה גדולה באופן משמעותי.

החלופה הנכונה עבורנו לוקחת בחשבון, בן היתר, את הצורך שלנו בהשלמת תזרים שוטף.

לפיכך, טרם קבלת ההחלטה, עלינו לתכנן ולהגדיר היטב מהו התזרים הקיים בפועל מכל מקורות ההכנסה, לרבות נדל"ן מניב אל מול יעד התזרים הנדרש, ובהתאם לבצע את השלמת הקצבה.

פרמטרים נוספים הנלקחים בחשבון, בין היתר, בבחירתנו זו:

- תזרים מנדל"ן מניב

- תזרים מהכנסות עבודה

- שיעור המס בגינו נשלם עבור ההכנסה החייבת שלנו

- מצב רפואי ותוחלת חיים ממוצעת צפויה

לפיכך נסכם, כי לשם לקיחת החלטות אלו חשוב להיעזר בשירותי איש מקצוע מהשורה העליונה, שביכולתו לסייע לשכלל את מכלול הפרמטרים הנדרשים בצורה מיטבית. זאת, באמצעות ידע וכלים טכנולוגיים, והכל בכדי לצמצם קבלת החלטות שגויות שעלולות לייצר נזקים כלכלים, ואף פגיעה אפשרית באיכות החיים.

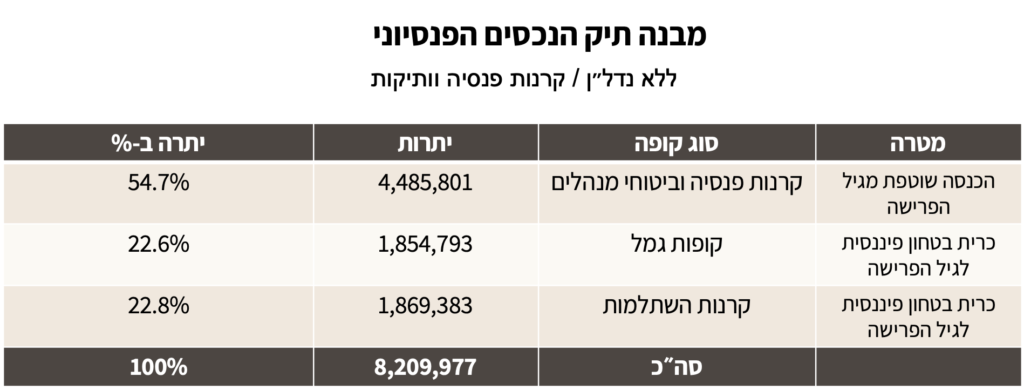

הרכיב השני – כרית הבטחון הפנסיונית המיועדת למשיכה חד פעמית.

גם כאן יישאלו 2 שאלות:

1. מהו גובה כרית הבטחון ההונית הנדרשת עבורנו, לצד הקצבה השוטפת, אשר יאפשר לנו לנהל אירועים לא צפויים, הגובלים בהוצאות חד פעמיות גדולות, כגון אירועים רפואיים, תמיכה בילדים ו/או סגנון חיים הכולל נסיעות מרובות לחו"ל?

2. באילו כלים פיננסים עלינו לנהל כספי חסכון אלו, ומהו פרופיל הסיכון הנכון עבורם?

התיק הפנסיוני כולל בתוכו רכיבים המיועדים למשיכה חד פעמית, כגון חסכון בקופות גמל הוניות, קרנות השתלמות, קופות גמל להשקעה, קופות גמל תיקון 190 וכו'

על מנת לאתר רכיבים אלו ולבנות את כרית הבטחון כאמור, עולה הצורך להיפגש עם מתכנן פיננסי בעל רישיון פנסיוני המתמחה בעולם הפנסיוני. באפשרות המתכנן הפיננסי לזהות עבורכם את היתרות ההוניות שלכם, תוך הצגת ניתוח מקיף של תיק הנכסים שלכם, וכן האופן בו מנוהל הרכיב הנ"ל (פרופיל סיכון).

האבחנה הזו תאפשר לכם לייצר בקרה הן על ניהול הסיכונים בחייכם, והן על ניהול סיכוני השוק כאמור, ולבצע התאמה של הצרכים השונים שלכם.

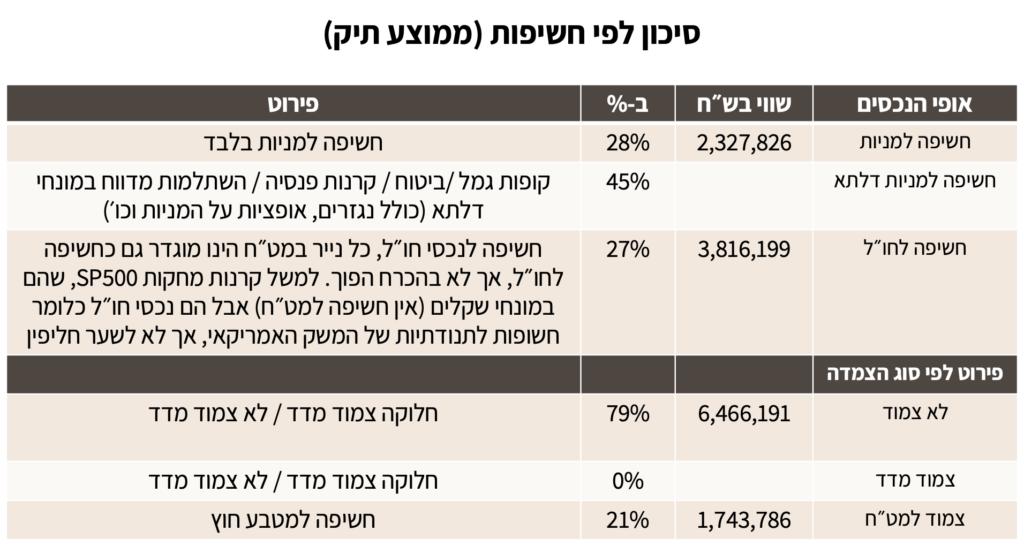

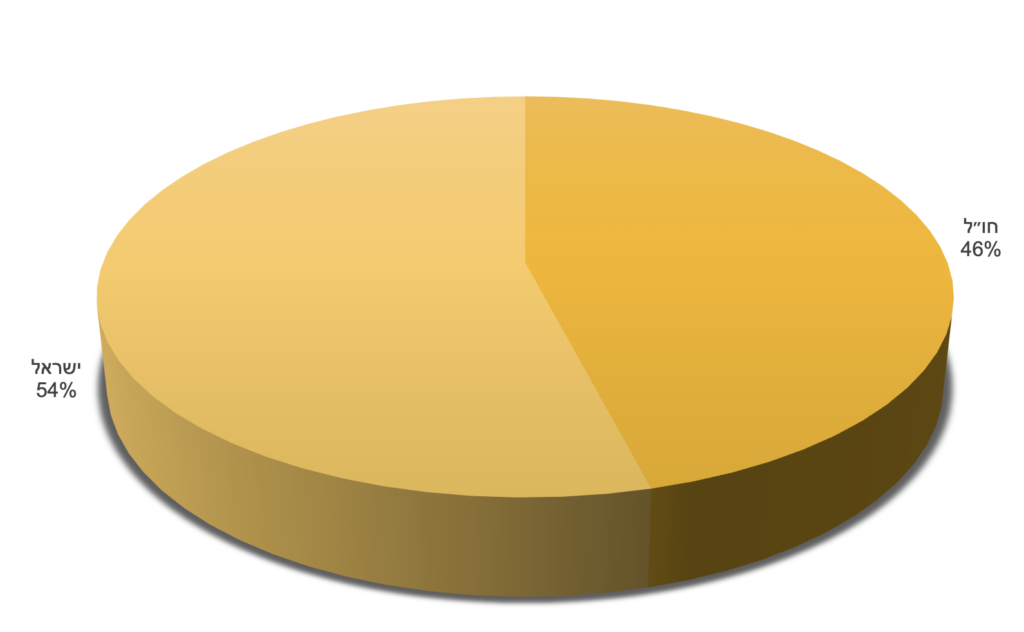

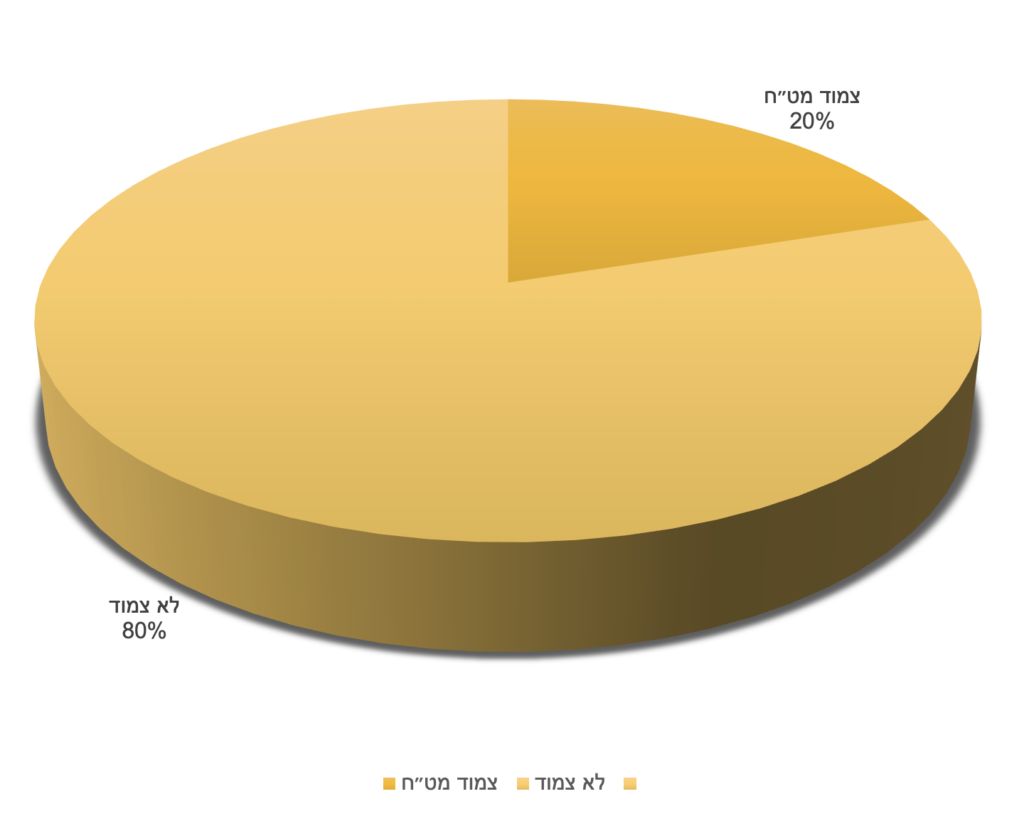

אלוקצייה כללית

בדיקת חלוקת ההשקעות בין אפיקים פנסיונים לטווח ארוך בדר״כ, לבין ההשקעות הפיננסיות.

מתודולוגיה למדידת הסיכון:

הערכת הסיכונים נקבעת באמצעות מודל מתמטי שיטתי, המעריך את רמת החשיפה לסיכוני שוק, סיכוני אשראי והתפלגות ההשקעות על פני 10 קטגוריות שונות. הדירוג המוקצה לכל מכשיר השקעה משתנה בהתאם לרמת החשיפה לסיכון שלו. לדוגמה, מכשירי מזומן מסוג אג"ח ממשלתיות מקבלים בדרך כלל דירוג סיכון שוק נמוך יותר, בעוד שמניות והנגזרים מהן נחשבים בדרך כלל כבעלי רמות סיכון גבוהות יותר.

ראויה לציון במיוחד ההערכה הייחודית של קרנות נאמנות, המקבלות דירוג סיכון מותאם בהתאם להרכבן הספציפי. גישה מיוחדת זו מסבירה את מגוון אפשרויות ההשקעה הזמינות בקרנות נאמנות, ומאפשרת הערכה מקיפה יותר של הסיכון הנלווה.