בכדי להגיע לשלב שבו אנו נוכל לקבל החלטות על פרופיל הסיכון ומדיניות ההשקעה של החסכון הפיננסי והפנסיוני שלנו, עלינו לעבור אפיון מקיף של הצרכים הפיננסים, טווחי המימוש של הנכסים, היקף הנכסים הכולל ובהתאמה עלינו לבחון את הנתונים הכלכליים, את מצב השווקים ורק אז נוכל להתאים מדיניות ספציפית ופרופיל סיכון לכל אחד מהתיקים הפיננסים, בהתאם למטרה שאותו הוא נבחר לשרת.

לדוגמה – הסביבה הכלכלית החדשה בה אנו חיים מעמידה בפנינו אתגרים לנוכח ריביות גבוהות ואינפלציה; שני הפרמטרים הנ״ל מצד אחד שוחקים את תיק הנכסים הפיננסי של הלקוח ומעלים את עלויות המימון המשפחתי באופן שפוגע מהותית בתזרים השוטף. לכן, עלינו לבחור פתרונות בקפידה אשר יאפשרו מצד אחד ניהול סיכונים שמרני ומצד שני תשואה שתוכל לשמור על ערך הכסף ואף לשאוף לייצר רווח ריאלי מעל האינפלציה.

מדובר באתגר גדול ויש להפעיל מחשבה מרובה בבניית אסטרטגיה מתאימה.

איך קובעים פרופיל סיכון?

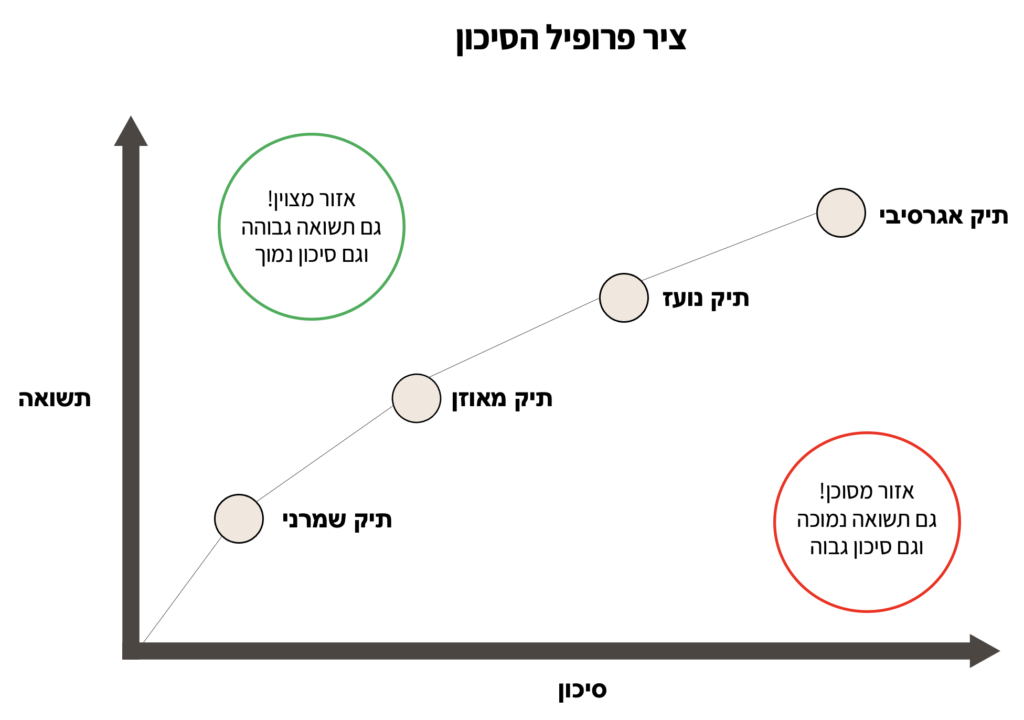

איזון בין סיכון לתגמול הוא אחד ממושגי המפתח בהשקעה. קרי, ככל שהתשואה הפוטנציאלית גבוהה יותר, כך תגדל רמת הסיכון שנצטרך לקחת. לעומת זאת, השקעות בסיכון נמוך יותר מציעות בדרך כלל תשואות נמוכות יותר.

חשוב להבין שסיכון ותגמול אינם הגורמים היחידים שיש לקחת בחשבון בעת השקעה. לדוגמה, כדאי גם לחשוב על משך הזמן בו אתה מתכנן להשקיע ועל היעדים הפיננסיים שלך.

כדי ליצור תיק השקעות מאוזן, חשוב לגוון את ההשקעות שלך על פני מגוון סוגי נכסים, כגון מניות, אג"ח ונדל"ן. פיזור סיכונים על פני שווקים ומגזרים שונים יכול להפחית את ההשפעה על הפסדים פוטנציאליים.

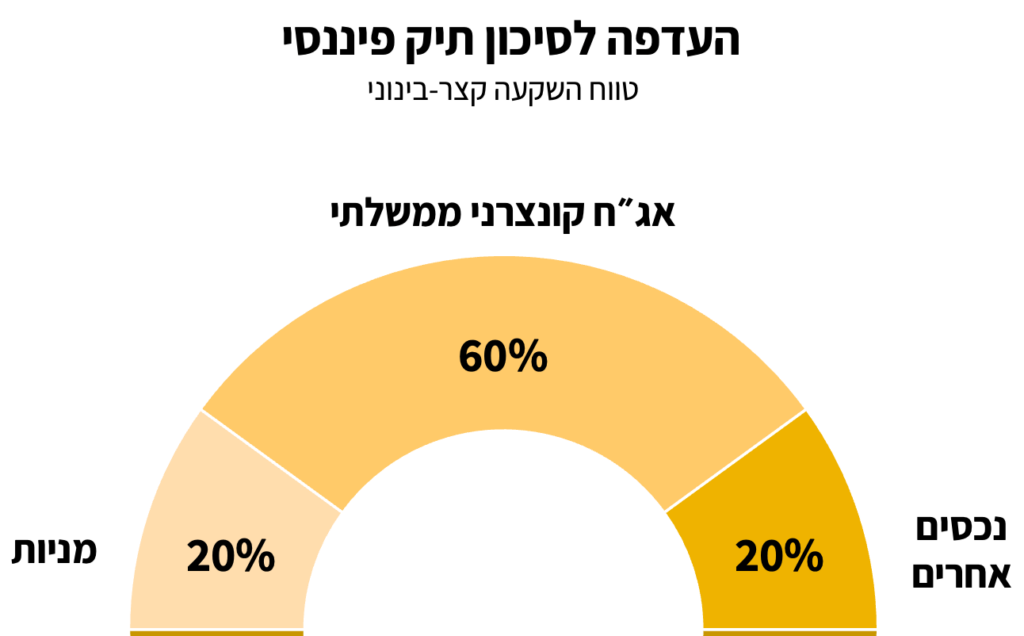

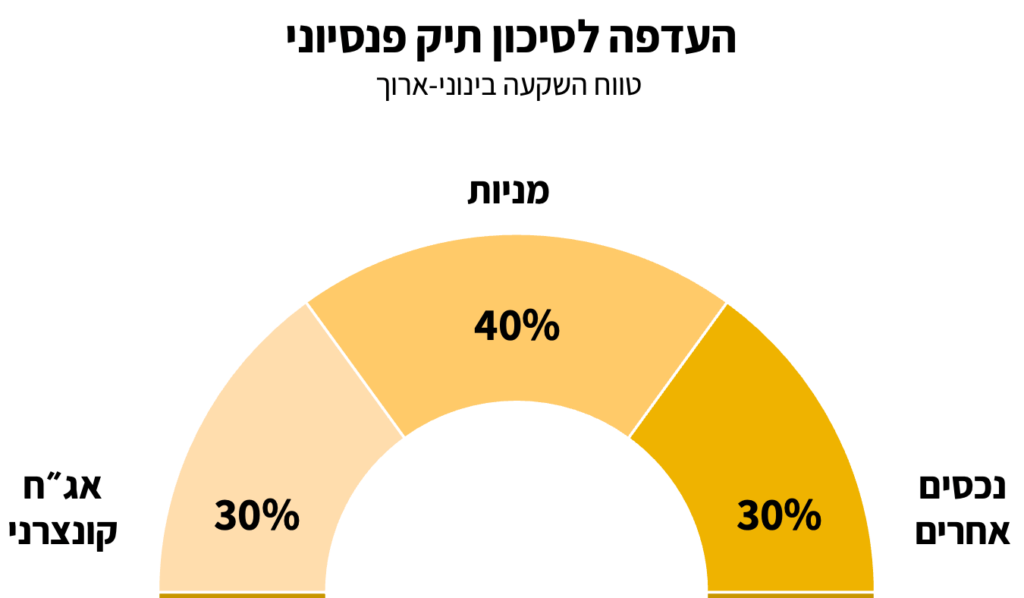

פרטמר נוסף שנקח בחשבון הוא התאמת אסטרטגיית ההשקעה שלך לפרופיל הסיכון שלך. משמעות הדבר היא בחינת השקעות התואמות את הסובלנות שלך לסיכון, יעדי ההשקעה שלך ומצבך הפיננסי. אם אתה שמרני ומעדיף השקעות בסיכון נמוך יותר, למשל, ייתכן שתרצה להקצות חלק גדול יותר מהתיק שלך לאג"ח והשקעות אחרות בסיכון נמוך.

לסיכום, מציאת איזון נכון בין סיכון לתגמול, הן על ידי הבנת פרופיל הסיכון שלך, גיוון תיק ההשקעות שלך והן בהתאמת ההשקעות שלך עם היעדים שלך יובילו אותך לקבלת החלטות השקעה מושכלות ולפעול להשגת היעדים הפיננסיים שלך.

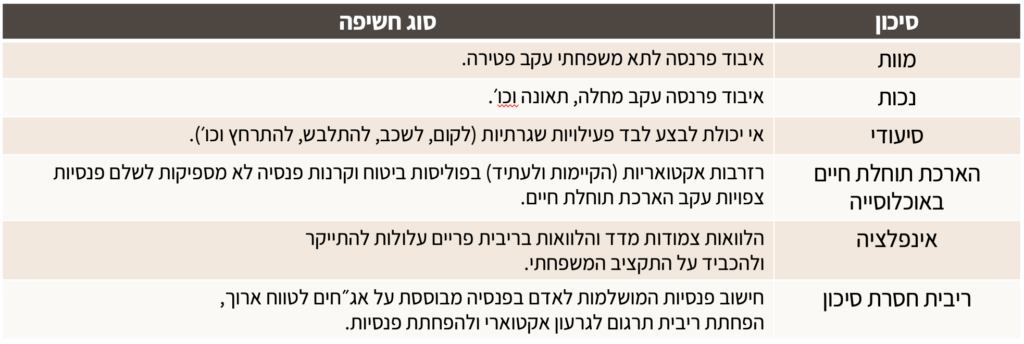

הגדרות למדדי ניהול סיכונים:

סטיית תקן:

אינדיקציה למידת התנודתיות (כלומר סיכון) של התשואה היומית סביב לתשואה הממוצעת בשנה.

שימו לב! בתיק פנסיוני (פוליסת ביטוח, קרן פנסיה, קרן השתלמות וקופת גמל) סטיית התקן היא ל-36 החודשים האחרונים, כאשר בתיק ניירות ערך, סטיית התקן הינה ל-12 חודשים אחרונים.

שארפ:

המדד בוחן אם התשואה שהתקבלה בפועל מצדיקה את רמת הסיכון של הקופה.

שארפ גבוה מצביע על הצלחה במונחי תשואה ביחס לרמת הסיכון (כנראה נמוכים) שעליה נחשפה הקופה.

מיסויי:

15% מרווח: 15% על הרווחים הנומינלים.

25% מרווח: 25% על הרווחים הריאלים.

ק׳ מזכה: מיסוי לפי תיקון 190: מס על יתרות פיצוים ו/או תגמולים ו/או קצבה

פטור 30%: ניכוי מס במקור של 30% על ההכנסה.

כמות שכר: לפי המס השולי.

מודל דירוג סיכון של הקופות / ניירות:

המודל מעניק ציון סיכון לכל קופה/נייר בנפרד. ציון של 0 מצביע על קופה/נייר בטוח מאוד וציון של 100 מצביע על קופה/נייר מוטה לחיפוש התשואה מריבית.

לתיק פנסיוני (פוליסת ביטוח, קרן פנסיה, קרן השתלמות וקופת גמל) ציון הסיכון מתבסס על ארבעה שיקולים:

– הרכב/אלוקציות הקופה: % מזומנים, אג"חים ממשלתים / קונצרני, מניות, קרנות נאמנות, נייר לא סחיר וכו׳.

– תנודתיות הקופה ב-3 שנים האחרונות (סטיית תקן) מידת החשיפה למניות ונגזרים (במונחי דלתא).

– מידת החשיפה למט״ח.

– בטא.

– ציון איכות שהעניקה חברות דירוג (מדירוג ומעלות).

כל מדד משוקלל בצורה יחסית לסיכון שהוא מהווה.